Partager:

Unités équivalentes pour ce qu'elles servent, calcul et exemples

Le unités équivalentes de production correspondent au nombre d'unités finies d'un article qui, en théorie, aurait pu produire une entreprise, compte tenu du pourcentage des matériaux directs, de la main-d'œuvre directe et des frais généraux de fabrication pour les articles non terminés.

En d'autres termes, si 100 unités sont en cours de traitement, mais que 40% seulement des coûts de traitement ont été dépensés, on considère qu'il existe 40 unités de production équivalentes. Ces unités sont généralement déclarées ou calculées séparément.

Cette séparation est donc: d'une part, les matériaux directs; et d'autre part, toutes les autres dépenses de fabrication. En effet, les matériaux directs sont généralement ajoutés au début du processus de production, tandis que les autres coûts sont progressivement supportés lorsque les matériaux sont intégrés au processus de production.

Par conséquent, les unités équivalentes pour les matériaux directs sont généralement plus élevées que pour les autres coûts de fabrication.

Index

- 1 A quoi servent-ils?

- 1.1 Présentation des résultats

- 2 Comment sont-ils calculés?

- 2.1 Affectation du coût des matériaux directs

- 2.2 Évaluation

- 3 exemples

- 3.1 Premier exemple

- 3.2 Deuxième exemple

- 4 références

A quoi servent-ils?

L'unité équivalente est un concept de comptabilité analytique utilisé pour calculer les coûts de processus. S'applique à l'inventaire des produits en cours à la fin d'une période comptable.

Cela n'a aucune pertinence d'un point de vue opérationnel. Ce n'est pas non plus utile pour tout autre type de dérivation de coût autre que le calcul du coût du processus.

Lorsque les marchandises sont produites dans un processus continu, comment répartir les coûts entre les travaux en cours et les produits finis? Les comptables ont conçu le concept d'unité équivalente, une unité physique exprimée en termes d'unité achevée.

Par exemple, dix unités en cours de traitement et complétées à 30% correspondent à trois unités équivalentes de produit fini. Aucune des dix unités n'est terminée, on dit simplement que la quantité de travail équivalente nécessaire pour terminer trois unités est terminée.

Une unité de production équivalente est une indication de la quantité de travail effectuée par les fabricants ayant des unités partiellement achevées disponibles à la fin d'une période comptable.

Présentation des résultats

On trouvera des unités équivalentes dans les rapports sur les coûts de production des départements de production des fabricants qui utilisent un système de coûts de processus.

Les livres de comptabilité analytique sont susceptibles de présenter des estimations de coûts par unité de production équivalente selon deux hypothèses de flux de coûts: moyenne pondérée et FIFO.

Comment sont-ils calculés?

Les unités équivalentes sont calculées en multipliant le nombre d’unités physiques disponibles par le pourcentage d’achèvement des unités. Si les unités physiques sont complétées à 100%, les unités équivalentes seront les mêmes que les unités physiques.

Cependant, si les unités physiques ne sont pas complétées à 100%, les unités équivalentes seront plus petites que les unités physiques.

Par exemple, si quatre unités physiques de produit sont complétées à 50% à la fin de la période, un équivalent de deux unités est terminé

(2 unités équivalentes = 4 unités physiques × 50%). La formule utilisée pour calculer les unités équivalentes est la suivante:

Unités équivalentes = nombre d'unités physiques × pourcentage d'achèvement

Fondamentalement, les unités complètement finies et les unités partiellement achevées sont toutes deux exprimées en unités complètement finies.

Affectation du coût des matériaux directs

Lorsqu'un coût est affecté aux unités de production équivalentes correspondant aux matières directes, le coût moyen pondéré du stock initial plus les nouveaux achats ou le coût du stock le plus ancien (appelé méthode FIFO) est généralement attribué.

La méthode la plus simple est la méthode de la moyenne pondérée. La méthode FIFO est plus précise, mais les calculs supplémentaires requis ne représentent pas une bonne compensation pour le rapport coût-bénéfice.

Seule la méthode FIFO est prise en compte lorsque les coûts varient sensiblement d'une période à l'autre, de sorte que la direction peut voir les tendances des coûts.

Évaluation

L'évaluation des unités de production équivalentes exige un raisonnement minutieux sur la quantité de matière directe injectée dans la production pour chaque département, par rapport à la quantité totale de matière directe qui sera finalement nécessaire pour mener à bien le processus au sein de ce département.

Ce type d'évaluation doit être répété pour la main-d'œuvre directe et pour les frais généraux. Si les coûts indirects sont appliqués en fonction de la main-d'œuvre, le processus est simplifié car le «pourcentage complété» serait le même pour la main-d'œuvre et les frais généraux.

Toutefois, si les coûts indirects sont appliqués sur une autre base (comme les heures-machines), il serait alors nécessaire de déterminer les unités d'équivalence séparément pour la main-d'œuvre et les frais généraux.

Des exemples

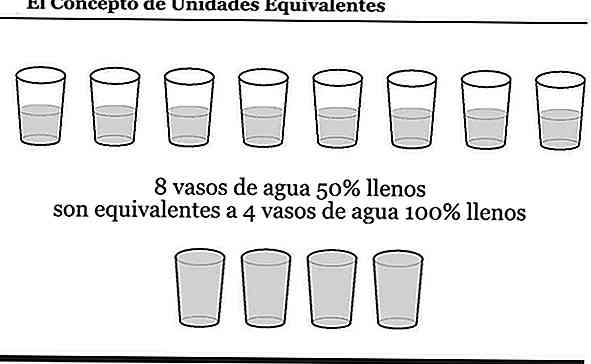

Voici un schéma du concept d'unités équivalentes. En examinant le diagramme, vous pouvez penser à la quantité d'eau contenue dans les navires comme aux coûts que l'entreprise a déjà engagés.

Premier exemple

Supposons qu'un fabricant utilise la main-d'œuvre directe en continu dans l'un de ses départements de production. En juin, le département a commencé sans inventaire et a démarré et terminé 10 000 unités.

Il a également démarré 1000 unités supplémentaires finies à 30% fin juin. Il est probable que ce département déclarera avoir fabriqué 10 300 (10 000 + 300) unités équivalentes en juin.

Si le coût du travail direct du département était de 103 000 dollars au cours du mois, le coût de la main-d’œuvre directe pour juin par unité équivalente serait de 10 dollars (103 000 dollars divisé par 10 300 unités équivalentes).

Cela signifie que des coûts de main-d'œuvre de 100 000 $ (10 000 x 10 $) seront alloués aux unités finies et que 3 000 $ (300 x 10 $) seront affectés aux unités partiellement achevées.

Deuxième exemple

ABC International possède une ligne de fabrication qui produit de grandes quantités de boîtes vertes. À la fin de la période comptable la plus récente, ABC avait encore 1000 boîtes vertes en production.

Le processus de fabrication des boîtes vertes exige que tous les matériaux soient envoyés à l'atelier au début du processus. Ensuite, diverses étapes de traitement sont ajoutées avant que les boîtes ne soient considérées comme terminées.

À la fin de la période, ABC avait engagé 35% des coûts généraux de main-d’œuvre et de fabrication nécessaires pour compléter les 1 000 boîtes vertes.

En conséquence, il y avait 1000 unités équivalentes pour les matériaux et 350 unités équivalentes pour la main-d'œuvre directe et les frais généraux de fabrication.

Références

- Steven Bragg (2017). Unités de production équivalentes. Outils de comptabilité. Tiré de: accountingtools.com.

- Harold Averkamp (2018). Qu'est-ce qu'une unité de production équivalente? Coach comptable Tiré de: accountingcoach.com.

- Principes de comptabilité (2018). Unités équivalentes Tiré de: principlesofaccounting.com.

- Lumen (2018). 3.2 Unités équivalentes (moyenne pondérée). Chapitre 3: Système de coûts de processus. Tiré de: courses.lumenlearning.com.

- Kenneth Boyd (2018). COMMENT INFORME LES UNITÉS ÉQUIVALENTES DANS LA COMPTABILITÉ DES COÛTS. Les nuls Tiré de: dummies.com.