Partager:

Théorie des coûts Principes, applications et exemples

Lethéorie des coûts Les économistes s'en servent pour fournir un cadre permettant de comprendre comment les entreprises et les individus allouent leurs ressources afin de maintenir les coûts bas et les profits élevés. Les coûts sont très importants pour prendre des décisions commerciales.

Le coût de production fournit un plancher pour la détermination des prix. Il aide les responsables à prendre des décisions correctes, telles que le prix à proposer, la commande ou non d'un ordre d'achat de fournitures, le retrait ou l'ajout d'un produit à la gamme de produits existante, etc.

En général, les coûts se réfèrent aux dépenses engagées par une entreprise dans le processus de production. Dans le domaine de l'économie, le coût est utilisé dans un sens plus large; dans ce cas, les coûts comprennent la valeur attribuée aux ressources propres de l'entrepreneur, ainsi que le salaire du propriétaire-dirigeant.

Index

- 1 principes de la théorie

- 1.1 Autres indicateurs de coûts

- 2 applications

- 2.1 Analyse de rentabilité

- 2.2 Degré de levier opérationnel

- 2.3 Analyse des risques de l'entreprise

- 2.4 Économies de portée

- 2.5 Analyse des contributions

- 2.6 Techniques d’ingénierie

- 2.7 Levier de fonctionnement

- 3 exemple

- 4 références

Principes de la théorie

Si vous souhaitez ouvrir une usine de fabrication pour fabriquer des produits, vous devez payer de l'argent. Une fois que l'employeur de cette usine a investi l'argent pour fabriquer les produits, cet argent n'est plus disponible pour autre chose.

Les installations industrielles, les travailleurs et les machines utilisées dans le processus de production sont des exemples de coûts. La théorie des coûts offre aux entreprises un guide pour connaître la valeur qui leur permet d’établir le niveau de production avec lequel elles obtiennent le plus grand profit au moindre coût.

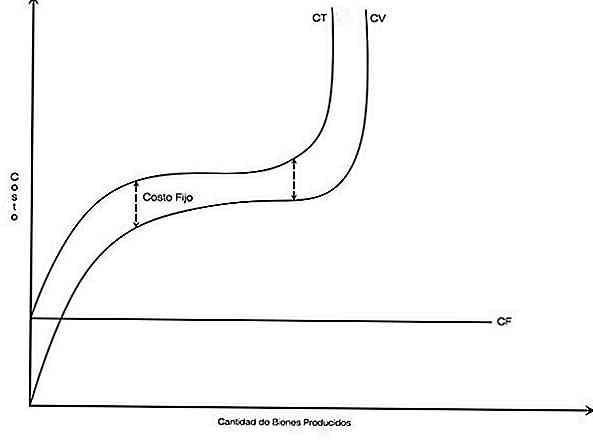

La théorie des coûts utilise différentes mesures ou indicateurs de coûts, tels que fixes et variables. Les coûts fixes (CF) ne varient pas avec la quantité de biens produits (CBP). Un exemple de coût fixe serait le loyer d'un lieu.

Les coûts variables (CV) varient en fonction de la quantité produite. Par exemple, si pour augmenter la production, il est nécessaire d'embaucher des travailleurs supplémentaires, les salaires de ces travailleurs sont variables.

La somme résultant des coûts fixes et des coûts variables est le coût total (TC) d'une entreprise.

CT = CF + CV

Autres indicateurs de coûts

La théorie des coûts a d'autres indicateurs:

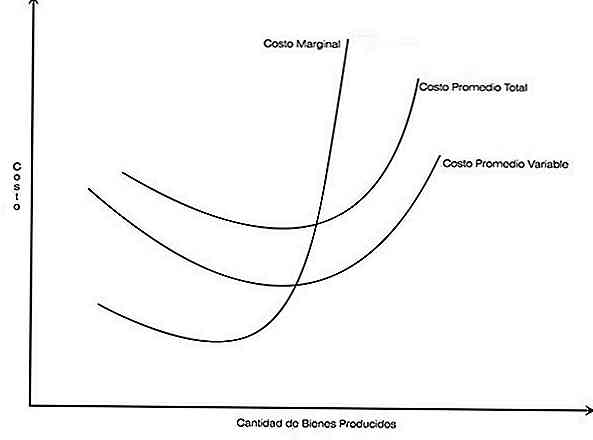

Coût moyen total (CPT)

Le coût total divisé par la quantité de biens produits. CPT = CT / CBP

Coût marginal (CM)

L'augmentation du coût total résultant de l'augmentation de la production d'une unité. CM = CTCBP + 1 - CTCBP

Les graphiques sont souvent utilisés pour expliquer la théorie des coûts et permettent ainsi aux entreprises de prendre la meilleure décision quant à leur niveau de production.

Une courbe du coût moyen total prend la forme d'un U, qui montre comment le coût moyen total diminue à mesure que la production augmente et augmente ensuite à mesure que le coût marginal augmente.

Le coût moyen total diminue au début car, dans la mesure où la production augmente, le coût moyen est réparti dans un plus grand nombre d’unités produites. À terme, le coût marginal augmente en raison de l'augmentation de la production, ce qui augmente le coût moyen total.

L'objectif d'une entreprise est d'atteindre sa rentabilité maximale (R), ce qui équivaut à soustraire son coût total de son revenu total (IT). R = IT - CT

Il est important de déterminer le niveau de production générant le plus haut niveau de profit ou de rentabilité. Cela implique de prêter attention au coût marginal, ainsi qu’au revenu marginal (IM): l’augmentation des revenus résultant d’une augmentation de la production. IM = ITCBP + 1 - ITCBP.

En théorie des coûts, tant que le revenu marginal dépasse le coût marginal, l'augmentation de la production augmentera la rentabilité.

Applications

La théorie des coûts est appliquée dans un grand nombre de décisions comptables et de gestion en matière de gestion d'entreprise:

Analyse du point d'équilibre

Technique utilisée pour évaluer la relation entre les coûts, les ventes et la rentabilité opérationnelle d'une entreprise à différents niveaux de production.

Degré de levier d'exploitation

Instrument qui évalue l'effet d'une variation en pourcentage des ventes ou de la production sur la rentabilité de l'exploitation d'une entreprise.

Analyse des risques de l'entreprise

C'est la variabilité ou l'incertitude inhérente aux bénéfices d'exploitation d'une entreprise.

Scope Economies

Des économies qui existent lorsque le coût de production de deux produits (ou plus) par la même société est inférieur au coût de production de ces mêmes produits séparément par différentes sociétés.

Analyse des contributions

C'est la marge entre le chiffre d'affaires et les coûts variables. Autrement dit, c'est le profit ou la perte d'une entreprise sans tenir compte des coûts fixes.

Techniques de coût d'ingénierie

Méthodes d’évaluation fonctionnelle combinant les coûts de main-d’œuvre, d’équipement et de matières premières plus faibles nécessaires pour produire différents niveaux de production. Utilisez uniquement des informations d'ingénierie industrielle.

Levier de commande

Détermine l'utilisation des actifs avec des coûts fixes (par exemple, avec l'amortissement) afin d'augmenter la rentabilité.

Exemple

La théorie des coûts sert à expliquer le prix de vente d’un bien, en calculant le coût de sa production.

Supposons qu'une voiture particulière ait un prix de vente de 10 000 $. La théorie des coûts expliquerait cette valeur du marché en soulignant que le producteur devait dépenser:

- 5000 $ dans le moteur.

- 2000 $ en métal et en plastique pour le cadre.

- 1000 $ en verre pour le pare-brise et les fenêtres.

- 500 $ pour les pneus.

- 500 dollars pour le travail et l'amortissement des machines nécessaires au montage du véhicule.

- 500 dollars en autres dépenses n'affectant pas directement la production, tels que le loyer des locaux et les salaires administratifs.

Le coût de production variable de 9 000 $ permet d’obtenir un bon rendement d’exploitation de 1 000 $ du capital investi.

La théorie des coûts indique que si le prix final était inférieur à 10 000 dollars (soit 8900 dollars), les producteurs ne seraient pas incités à rester dans la production automobile.

Certains d'entre eux quitteraient l'industrie et investiraient leur capital financier ailleurs. L’exode réduirait l’offre de voitures, ce qui augmenterait leur prix jusqu’à ce qu’une fois de plus il soit logique pour les producteurs de fabriquer des voitures.

En revanche, si le prix d’une voiture était nettement supérieur à 10 000 dollars (soit 13 000 dollars), le «taux de profit» dans ce secteur serait beaucoup plus élevé que dans les autres sociétés présentant un risque comparable. Les investisseurs se concentreraient sur la production automobile, ce qui augmenterait l'offre et réduirait les prix.

La théorie des coûts fournit une explication cohérente du fonctionnement d'une économie de marché. En réalité, les prix ont une forte corrélation avec les coûts de production des différents biens et services.

La théorie des coûts donne un mécanisme plausible pour expliquer ce phénomène. Le développement de la théorie des coûts a constitué un progrès certain en sciences économiques.

Références

- Smriti Chand (2018). Théorie des coûts: introduction, concepts, théories et élasticité. Tiré de: yourarticlelibrary.com

- Shane Hall (2017). La théorie des coûts en économie Tiré de: bizfluent.com

- Robert P. Murphy (2011) Problèmes avec la théorie des coûts de la valeur. Mises Institute. Tiré de: mises.org

- Quizlet inc. (2018). Applications de la théorie des coûts. Tiré de: quizlet.com

- J Chavez (2018). Théorie des coûts. Économie Unité 2. Tiré de: sites.google.com

- Marysergia Peña (2018). Théorie des coûts. Unité IV. Université des Andes. Faculté des sciences économiques et sociales. Tiré de: webdelprofesor.ula.ve