Partager:

Test d'acide pour ce qu'il sert, comment il est calculé et exemple

L'indicateur de test acide C'est une relation ou une raison très forte de savoir si une entreprise dispose d'assez de liquidités à court terme pour couvrir ses obligations ou ses dettes immédiates. Il est plus solide que le ratio de circulation, également appelé indicateur du fonds de roulement, car il ignore les actifs qui ne sont pas aussi liquides, tels que les stocks.

Le test de l'acide permet de comparer la plupart des actifs à court terme avec les passifs à court terme. L'objectif de cet indicateur est d'évaluer si une entreprise dispose de suffisamment de liquidités pour payer ses obligations immédiates. Sinon, le risque de défaut est important.

La relation est plus utile dans les situations où certains actifs présentent une liquidité incertaine, tels que les stocks. Il est possible que les articles en stock ne puissent pas être convertis en espèces pendant une certaine période et ne doivent donc pas être comparés aux passifs courants.

Par conséquent, la relation est couramment utilisée pour évaluer les entreprises des industries qui utilisent de grandes quantités de stocks, comme les secteurs de la vente au détail et de la fabrication.

Index

- 1 Qu'est-ce que c'est?

- 1.1 Valeur supérieure à 1 de l'indicateur

- 1.2 Valeur inférieure à 1 de l'indicateur

- 2 Comment est-il calculé?

- 2.1 Calcul du numérateur

- 2.2 Calcul du dénominateur

- 3 exemple

- 4 références

A quoi ça sert?

Le ratio de test acide est un indicateur qui montre à quel point une entreprise peut remplir ses obligations financières à court terme.

Le test de l'acide est une version plus conservatrice des autres indicateurs de liquidité bien connus: le ratio actuel et le fonds de roulement.

Bien qu'elles soient similaires, la relation de test acide fournit une évaluation plus rigoureuse de la capacité d'une entreprise à payer ses passifs courants.

Pour ce faire, il élimine tous les actifs en circulation, sauf les plus liquides. L'inventaire est l'exclusion la plus notable, car il n'est pas si rapidement convertible en espèces et est souvent vendu à crédit.

Si le coefficient d’acidité est bien inférieur à l’indicateur du fonds de roulement, cela signifie que les actifs courants dépendent dans une large mesure des stocks.

Cependant, ce n’est pas un mauvais signe dans tous les cas, car certains modèles commerciaux dépendent essentiellement des stocks. Par exemple, les magasins de détail peuvent avoir un taux de test acide très bas sans nécessairement être en danger.

Valeur supérieure à 1 de l'indicateur

Lorsque l'indicateur de test d'acide est élevé (supérieur à 1) ou augmente, cela indique généralement que la société connaît une forte croissance, convertissant rapidement ses comptes clients en espèces et pouvant facilement payer ses obligations financières.

Ces entreprises ont tendance à avoir des cycles de rotation des stocks et de conversion de trésorerie plus rapides.

Plus la relation sera large, plus une entreprise sera financièrement sûre à court terme. En règle générale, les entreprises ayant un test d'acide supérieur à 1 sont suffisamment capables de remplir leurs obligations à court terme.

De toute évidence, il est essentiel qu'une entreprise dispose de liquidités suffisantes pour faire face aux comptes fournisseurs, aux frais d'intérêts et à d'autres factures à l'échéance.

Cependant, une relation très élevée n'est pas toujours bonne. Cela pourrait indiquer que des espèces ont été accumulées et sont inactives au lieu d'être réinvesties, retournées aux actionnaires ou utilisées de manière productive.

Valeur inférieure à 1 de l'indicateur

Les entreprises ayant un test d'acide inférieur à 1 n'ont pas assez d'actifs liquides pour payer leurs passifs courants. Ils doivent être traités avec prudence.

En général, les taux de test acides faibles ou décroissants suggèrent généralement qu’une entreprise a un endettement excessif, des difficultés à maintenir ou à augmenter ses ventes, à payer ses factures trop rapidement ou à encaisser très lentement.

Idéalement, une entreprise devrait avoir un taux d’acide acide au moins égal à 1: 1. Une entreprise dont le ratio de test d'acide est inférieur à 1: 1 devra convertir ses actifs en espèces plus rapidement.

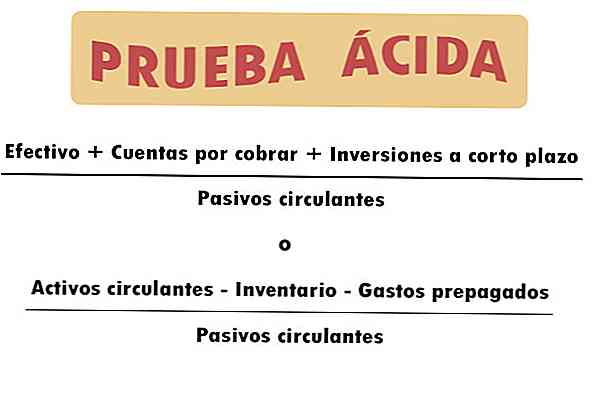

Comment est-il calculé?

Le test acide est également connu sous le nom de ratio rapide. Il est calculé avec la formule suivante:

(Trésorerie + comptes à recevoir + placements à court terme) / passif à court terme

Calcul du numérateur

Le numérateur de l'indicateur de test acide peut être défini de plusieurs manières. La principale considération doit être d'obtenir une vision réelle des actifs liquides de l'entreprise.

Il doit absolument inclure la trésorerie et les équivalents de trésorerie, ainsi que les placements à court terme, tels que les titres négociables. Les comptes débiteurs sont généralement inclus, mais ce n’est pas toujours approprié.

Par exemple, dans le secteur de la construction, le recouvrement des comptes clients peut prendre du temps. Leur inclusion pourrait rendre la situation financière de l'entreprise beaucoup plus sûre qu'elle ne l'est réellement.

Une autre façon de calculer le numérateur consiste à prendre tous les actifs courants et à soustraire les actifs non liquides.

Par conséquent, les stocks et autres éléments figurant au bilan (avances aux fournisseurs, acomptes, impôts différés actifs) doivent être soustraits s’ils ne peuvent être utilisés pour payer des passifs à court terme.

Calcul du dénominateur

Le dénominateur doit inclure tous les passifs courants, à savoir les dettes et les obligations qui arrivent à échéance dans un délai d’un an.

Il est important de considérer que le temps n’est pas pris en compte dans l’indicateur de test acide.

Si les comptes à payer d’une société sont sur le point d’expirer, mais que les comptes à recevoir ne seront pas récupérés depuis longtemps, cette société pourrait se trouver sur un terrain beaucoup plus instable que l’indicateur le montre. Le contraire peut aussi être vrai.

Exemple

Le ratio de test d'acide d'une entreprise peut être calculé à l'aide de son bilan.

Vous trouverez ci-dessous une version abrégée du bilan d'Apple Inc. pour l'exercice clos en septembre 2017. Les composants des actifs et passifs courants de la société sont indiqués (tous les chiffres sont exprimés en millions de dollars):

Premièrement, les liquidités de la société sont obtenues, en ajoutant: la trésorerie et les équivalents de trésorerie, les titres négociables à court terme, les comptes clients et les comptes clients non commerciaux.

Ensuite, ces actifs liquides en circulation sont répartis entre le total des passifs circulants pour calculer le ratio de test acide.

Ratio de test d'acide de pomme =

(20 289 + 53 892 + 17 874 + 17 799) / 100 814 = 1,09

Tout le monde ne calcule pas cette relation de la même manière. Par exemple, Reuters a signalé un test d'acide de 1,23 pour ce même trimestre d'Apple. En effet, ils n’excluent que les stocks d’actifs liquides totaux.

Références

- Investopedia (2018). Rapport de test d'acide. Tiré de: investopedia.com.

- Steven Bragg (2018). Rapport de test acide. Outils de comptabilité. Tiré de: accountingtools.com.

- BDC (2018). Rapport de test acide. Tiré de: bdc.ca.

- InvestingAnswers (2018). Rapport de test d'acide. Tiré de: investmentanswers.com.

- Harold Averkamp (2018). Quel est le taux de test acide? Coach comptable Tiré de: accountingcoach.com.